Una nueva investigación muestra la variación en los costos de producción y la rentabilidad de la finca. La Organización Internacional del Café revela planes para comparar globalmente los costos para ayudar a los agricultores a abordar los bajos precios del café y su volatilidad.

Los precios internacionales del café han estado cayendo desde 2016, con el indicador compuesto de la Organización Internacional del Café (OIC) rompiendo el nivel de US $ 1 por libra en septiembre de 2018. Desde entonces, el mercado se ha mantenido en general en este nivel, que es casi un 30% más bajo. El precio promedio del café en la última década. Esta es una mala noticia para los agricultores de todo el mundo.

Los precios bajos reducen los ingresos agrícolas y ponen en riesgo los medios de vida rurales, especialmente los de los pequeños agricultores. Los períodos prolongados de bajos precios del café dificultan la capacidad de los agricultores para invertir en tecnologías que aumentan la productividad y la adaptación al cambio climático. A largo plazo, el volumen de producción y la calidad pueden sufrir, con serias implicaciones para el suministro futuro.

Los bajos precios del café aumentan la presión sobre los orígenes de alto costo y tienden a acelerar la concentración de la producción en un pequeño número de regiones altamente competitivas. Hoy, los cinco principales productores ya suministran más del 70 por ciento del café del mundo. Si la tendencia de consolidación de los años anteriores continúa, esta participación podría alcanzar más del 80 por ciento durante la próxima década. Una menor diversificación espacial de la producción expone al sector cafetero mundial a mayores riesgos de suministro. Con menos orígenes que producen café, aumenta la probabilidad de que eventos climáticos extremos, fallas de infraestructura o inestabilidad política en las principales áreas en crecimiento puedan interrumpir dramáticamente el suministro mundial.

Sabemos que algunos productores de café se enfrentan mejor que otros a la desaceleración cíclica de los precios del café. A nivel global, esta tendencia es el resultado de variaciones en los costos de producción entre países. Pero también encontramos diferencias entre las regiones dentro de los países e incluso dentro de la misma aldea o cooperativa. Como resultado, algunos agricultores se recuperan, mientras que otros no pueden cubrir su costo de producción a los niveles de precios actuales.

¿Pero cuáles son los impulsores de la rentabilidad de la finca? ¿Podemos aprender algo estudiando cuidadosamente a los productores más eficientes? ¿Hay formas de aprovechar las características y los factores de éxito de los principales productores para ayudar a los agricultores menos rentables a ponerse al día? Estas son preguntas clave que los economistas tienen que responder para diseñar estrategias que ayuden a aumentar los ingresos derivados de la producción de café y mejorar el bienestar de los hogares.

Lee mas:

- Explorando precios

A pesar de la importancia de los costos de producción como determinantes de la rentabilidad de la finca, la literatura disponible sobre este tema es sorprendentemente escasa. Muchos de los estudios existentes tienen deficiencias metodológicas. Por ejemplo, ignorar el costo de oportunidad de la mano de obra en las fincas familiares y otros elementos necesarios para calcular los costos económicos totales de la producción de café subestima los costos en que incurren los agricultores. Las muestras pequeñas o no especificadas limitan la medida en que los hallazgos pueden generalizarse. Si los costos y la rentabilidad se calculan y evalúan para un productor promedio, esto claramente no tiene en cuenta la heterogeneidad de millones de productores de café.

En un estudio de OIC recientemente publicado, en colaboración con los economistas Andrea Estrella y Steve Boucher del Centro de Café de UC Davis, y los economistas de OIC, se abordan estos problemas y se revela nueva evidencia empírica sobre la rentabilidad de la producción de café en los países de América Latina.

Este análisis económico es parte de la implementación de la Resolución 465 sobre los niveles de precios del café, que fue adoptada por el Consejo Internacional del Café (ICC) en septiembre de 2018.

Los países miembros de la OIC y las partes interesadas del sector debatieron la primera publicación del proyecto en curso en el 124º período de sesiones de la CPI, que tuvo lugar durante la última semana de marzo de 2019 en Nairobi, Kenia.

Los datos en profundidad a nivel de agricultores, recopilados como parte del proyecto de investigación Transsustain de la Universidad de Münster en Alemania, examinan la distribución de los costos y la rentabilidad entre los agricultores en tres importantes orígenes de café: Colombia, Costa Rica y Honduras. Luego, los autores del estudio aprovecharon una gran muestra que contiene información detallada sobre casi 2000 hogares agrícolas, lo que demuestra un alto nivel de heterogeneidad y variabilidad entre los productores individuales.

Tres resultados son sorprendentes. Primero, en esta muestra de países productores de Arábica, se encontró una gran variación en los costos de producción entre países. En Honduras, el costo promedio de producción fue de US $ 0.79 por libra comparado con US $ 1.39 por libra en Colombia y US $ 1.31 por libra en Costa Rica.

En segundo lugar, el desglose de los costos de producción en mano de obra (pagada y no pagada), insumos y costos fijos demuestra que la mano de obra representa, con mucho, la mayor parte de los costos para cada uno de los países. La mayor fracción de los costos laborales se encuentra en Colombia con el 75%, seguida de Costa Rica con el 57% y Honduras con el 56%. Esto ilustra uno de los desafíos clave que enfrentan estos sistemas de producción. En los tres orígenes, el terreno y el tamaño de la finca hacen que sea difícil de mecanizar o, en un lenguaje más técnico, sustituir el trabajo por capital. El aumento de los costos laborales inevitablemente hará que el café de estos países sea más costoso si la productividad laboral no aumenta. Una salida es aprovechar segmentos de mercado de mayor valor, una estrategia seguida con cierto éxito por Costa Rica y Colombia.

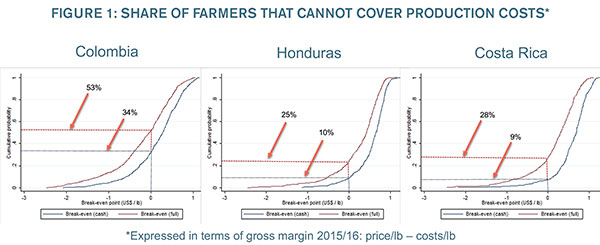

El tercer resultado clave del informe es el análisis de equilibrio. La figura 1 muestra que los agricultores colombianos, en particular, luchan para cubrir sus costos. Un tercio de los agricultores de la muestra colombiana no cubrió sus desembolsos de efectivo, como lo indican los márgenes brutos negativos. Cuando se consideran los costos totales de la producción de café, un sorprendente 53% de los agricultores operaban con pérdidas. Por lo tanto, estos productores enfrentan desafíos a corto y largo plazo para la rentabilidad. Los agricultores en los otros dos países están mejorando un poco.

Habrá mucho que aprender durante los próximos meses a medida que el trabajo continúe. El equipo de investigación ampliará el análisis econométrico aprovechando el rico conjunto de datos para explicar las diferencias observadas en los costos de producción y la rentabilidad entre los productores individuales dentro y en los tres países latinoamericanos.

¿Pero cómo extendemos el análisis a otras regiones productoras de café? Las discusiones en la sesión del Consejo en Nairobi mostraron claramente que es necesario cerrar la brecha de datos con respecto a los costos de producción y la rentabilidad de la finca.

Por lo tanto, los miembros decidieron que el OIC iniciará una evaluación comparativa global de los costos de producción. Recopilar sistemáticamente estimaciones confiables e independientes de los costos de la granja es una empresa compleja y costosa. Sin embargo, asociarnos con actores de la cadena de valor, incluidos comerciantes, tostadores y proveedores de insumos, nos permitirá recopilar y analizar los datos y ponerlos a disposición de la comunidad cafetera mundial, proporcionando así el conocimiento necesario para tomar medidas y ayudar a los agricultores a abordar el problema. Los precios del café y su volatilidad.

Este artículo está escrito por Christoph Sänger, economista principal de la Organización Internacional del Café (OIC) en Londres, que realiza investigaciones sobre las cadenas de valor del café en África, Asia y América Latina. Antes de unirse a la OIC, Sänger fue economista en el Banco Europeo de Reconstrucción y Desarrollo, donde llevó a cabo evaluaciones sectoriales y de proyectos para apoyar el diseño de inversiones en agronegocios en Europa del Este, Asia Central y África del Norte. Anteriormente, trabajó en la División para la Cooperación Internacional en el Ministerio Federal de Agricultura en Berlín. Recibió su maestría en la Universidad de California, Davis, EE. UU., Y tiene un doctorado en economía agrícola de la Universidad Georg-August-Universität Göttingen, Alemania.

Fuente: Global Coffee Report