PRONUNCIAMIENTO JNC

El proyecto de ley promoción de agraria, tal como está propuesto, tendrá efectos contradictorios. Fomentará al agro moderno que durante 30 años goza de incentivos importantes, pero al mismo tiempo agravará la crisis económica y social para el 80% de las familias de agricultores y campesinos.

Estas medidas gubernamentales apuntan al corazón de la anémica pequeña agricultura: tributación ciega y confiscatoria para pequeños agricultores, a la que se agrega el bloqueo sistémico para el acceso al crédito agrario durante varios años.

La tributación confiscatoria se debate en el seno del Congreso de la República, ya dictaminada por la Comisión de Economía, en su afán de estar bien con Dios y con el diablo. El resultado de esta acción será lanzar al infierno, sino se evita, al 80% de los pequeños agricultores, tanto organizados en cooperativas o no, como a integrantes de las comunidades campesinas y nativas.

Señalan a “expertos consultores agrarios”, que coincidieron con “especialistas del Ministerio de Economía y Finanzas”, de inducir a semejante error a los legisladores de la referida comisión, bajo el supuesto que la pequeña agricultura es tan rentable como la gran agricultura, la cual goza desde la década del 90 de incentivos importantes.

En cuanto al financiamiento para la pequeña agricultura, hace 6 meses que el MEF y sus adláteres del sector Agrario-ahora MIDAGRI- lanzaron el bodrio de FAE-AGRO, con un mecanismo de acceso que elevó al 12% el costo de interés para al productor que de milagro accedía, y sólo por un año. En cambio, para usuarios del crédito “Reactiva Perú”, para grandes empresas, no pasaba del 2% de interés anual, pasible de pago durante 3 años. Por cierto, AGROBANCO no existe hace buen tiempo, y la inercia del pasado gobierno apuntaba a cerrarlo, en estrecha colaboración con los mandamases de la SBS y FONAFE, para felicidad de ASBANC y habilitadores informales de productores de arroz, maíz, papa, y otros cultivos.

EL GOLPE TRIBUTARIO

Ocurre que en el inciso d, del artículo 2 del proyecto congresal, precisa que esta “ley comprende a los productores agrarios excluyendo aquellos organizados en asociaciones de productores, siempre y cuando cada asociado de manera individual no supere cinco hectáreas”

Debe entenderse que todo productor agrario, debe tributar desde media hectárea, hasta 100 o 500 hectáreas, y sin límites, sin diferenciar si son extensiones agrícolas con riego, secano, en pendientes, planas, cerca o alejada de carreteras. En este caso se tributa a lo ciego, sin importar si hubo sequía, plagas, bajos precios, huaycos, etc, vale decir si lograron rentas o utilidades netas. Pero si perteneces a una asociación de productores, y no pasas de 5 hectáreas, no tributa.

Pero si eres socio de cooperativa agraria, o integrante de una comunidad campesina, o nativa, o a ninguna organización, tributarás callado nomás.

Es incompetencia o mala fe la política tributaria que en Perú se practica para con la pequeña agricultura. Hace más de 15 años que en el MEF burócratas desfasados mantienen una fobia contra los pequeños agricultores que se organizan en cooperativas. Se niegan a reconocer un derecho para las cooperativas agrarias normado en el DS 074-90-TR que reglamenta el DL 085, y que sí aplican a otras organizaciones, como es la ley 29683, de precisión del Acto Cooperativo, toda vez que la cooperativa opera en representación de los socios, en diversos servicios logísticos o de transformación. En este caso quienes tributan son los socios, en función a sus resultados anuales, y la cooperativa hará lo mismo, en base a resultados de las operaciones con no socios, sin problema.

No entienden, o no quieren entender, que la organización cooperativa de pequeños agricultores, es la mejor alternativa para la formalización, ubicación y verificación de sus actividades económicas, si la autoridad le interesa verificar. Hoy operan más de 500 cooperativas agrarias en todas las regiones y asocian a más 150 mil familias de pequeños agricultores.

Estas cooperativas han logrado articularse a mercados internacionales con gran solvencia, desarrollan procesos de innovación agropecuaria, lideran el desarrollo rural en pueblos apartados, a pesar de la persistente exclusión y agresión de entidades públicas.

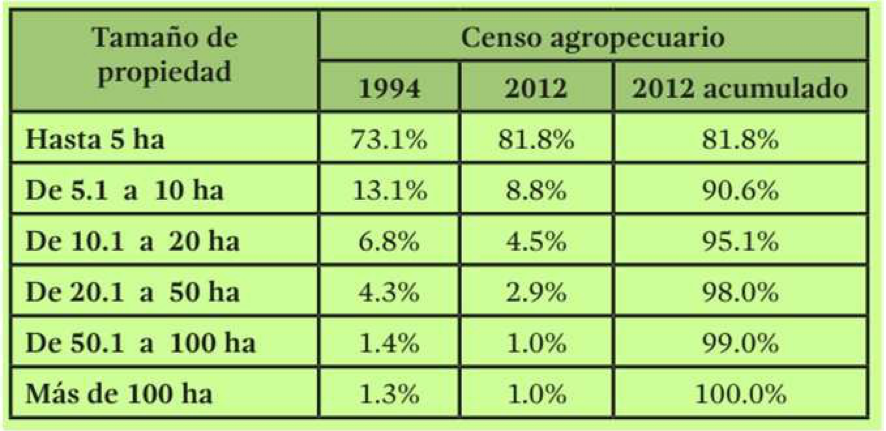

La estructura de tenencia de tierras en el país se resume en el cuadro siguiente, elaborado con base a información de CENAGRO 2012.

FORMALIZACION DE PEQUEÑOS AGRICULTORES

¿A qué llamamos formalización de pequeños agricultores?. ¿Tener RUC o RUS es el mecanismo que consagra la formalización?. ¿Acaso figurar en la planilla de asalariados eventuales en una empresa agroexportadora es la formalización única o ideal?. Esta categorización tan genérica se presta para la demagogia, como la enarbolan los grandes empresarios. Debe bastar tener DNI, como referente de ciudadanía, para sentirse formal, toda vez que tu identidad para todos los fines de ley está expedita y ubicable.

Para un campesino, cuyos ingresos brutos al año, sin deducir costos, están entre 15,000 y 30 mil soles, tiene un alto costo de formalización mediante RUC, pues debe contratar un contador, efectuar declaraciones mensuales de forma virtual, y pagar un % mensual de las ventas, a pesar que sus ingresos son anuales, según ciclo productivo, y acumula pérdidas durante años. Por tanto, normar un impuesto ciego del 10% anual sobre sus ingresos brutos, significa una confiscación a pobres y pobres extremos.

Mientras los peruanos que operan bajo el régimen de 5ta categoría tienen 7 UIT de inafectación, además de beneficios sociales, y acceso a los servicios públicos, al agricultor, por ser tal, debe pagar impuestos ciegos. Hace recordar los tiempos de leyes de conscripción vial que se aplicaba a los campesinos para trabajo gratuito en la construcción de carreteras hacia las haciendas.

Situación más crítica deberán enfrentar los comuneros quechua hablante situados a 4,000 msnm, o un shipibo de los llanos amazónicos, para formalizarse, cumplir con sus declaraciones mensuales, y evitar que les decomisen sus escasas cosechas que trasladan a los pueblos.

En el cuadro adjunto se reportan las referencias de resultados anuales que tienen los productores de café, en razón a la producción por hectárea, ingresos, egresos y resultados, según las hectáreas que trabajan.

INGRESOS/EGRESOS ANUALES PRODUCTORES CAFÉ 2019

| Area café | Cosecha | INGRESOS | Costos | Resultado |

| 5 hectáreas | 4,500 kg | s/27,000 | s/ 36,000 | S/. -9,000 |

| 10 hectáreas | 10,000 kg | 65,000 | 75,000 | -10,000 |

| 20 hectáreas | 24,000 kg | 168,000 | 180,000 | -12,000 |

| Elaboración JNC |

ALTERNATIVAS FRENTE AL PROYECTO DE PROMOCION

- Principios de equidad legislativa.

- Los legisladores deben partir de considerar la promoción de la actividad agropecuaria con criterio de equidad legislativa, y generación de oportunidades para todos, procurando mejorar las condiciones de vida de quienes menos tienen oportunidades.

- Tributación en función a equidad y resultados de renta de productores agropecuarios.

- La tributación agraria se aplica en función a resultados de renta. Los agricultores cuyos ingresos brutos registren menos de 40 UIT deben ser considerados inafectos, sean personas naturales o jurídicas. A fin de incentivar la asociatividad de los pequeños productores se establecerá la inafectación hasta 50 UIT para los socios de cooperativas y comunidades campesinas

- Régimen tributario para cooperativas .

- Las cooperativas agrarias podrán acogerse al régimen de la legislación cooperativa vigente. (Leyes DL 085 y DS 074-90-TR, Ley 29683, y lo correspondiente de la ley 29972)

- Acceso a financiamiento.

- El Poder Ejecutivo modificará las normas necesarias a fin de extender la vigencia del FAE AGRO hasta 5 años de funcionamiento, a fin de atender los requerimientos financieros para el incremento de la productividad, acceso a mercados y transformación agropecuaria, tanto de los productores como persona natural o jurídica, hasta con 50 hectáreas.

- Salud financiera de los productores agrarios – sean personas naturales o jurídicas – que hayan reprogramado los créditos con AGROBANCO y AGROPERU, no serán reportados en el sistema de riesgos de la SBS.

5.- Régimen salarial en la pequeña agricultura. Las relaciones salariales de los pequeños agricultores, cuyas ventas anuales no superen las 50 UIT, se pactarán con trabajadores eventuales según acuerdos de las partes.

Lima, 28 de Diciembre de 2020

CONSEJO DIRECTIVO DE LA JNC

Descargar pronunciamiento Aquí