Alexis Rubinstein

Managing Editor

alexis.rubinstein@stonex.com

Fuente: StoneX

En este informe, combinaremos datos de diversas fuentes junto con nuestro análisis fiable, para ofrecer rangos de previsiones de producción y demanda para el año de cosecha octubre 2023 a septiembre 2024 y que consideramos más razonables para el clima actual.

Producción

Para Brasil, en noviembre de 2022, el equipo de StoneX visitó las regiones productoras de café de Rondônia, sur de Bahía y Espírito Santo; en la segunda mitad del viaje, en febrero de 2023, visitó las zonas del Cerrado, sur de Minas Gerais, Mogiana y Matas de Minas. Según los resultados, la cosecha de café de Brasil 2023-2024 se estima en alrededor de 62.3 millones de sacos. Esta cifra se utilizó en nuestro cálculo de producción global.

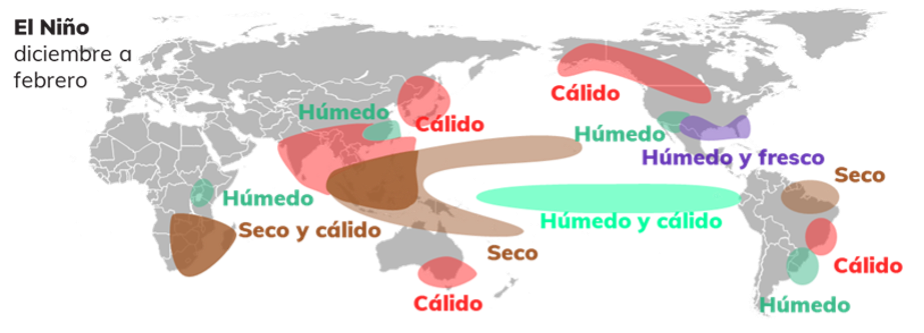

Para los demás grandes productores, veremos el impacto en los cultivos de café tanto de la presencia de La Niña como de la transición a El Niño.

Para Vietnam, el segundo mayor productor del mundo, la producción debería aumentar ligeramente con respecto al año pasado, pasando de 30 a 31.2 millones de sacos. Se espera que las lluvias sigan abundantes en los próximos meses y que las temperaturas se mantengan en la media, proporcionando condiciones beneficiosas para el desarrollo del cultivo. Además, la mejora en los rendimientos podría dar lugar a una cosecha mayor.

Indonesia resultó muy afectada por las lluvias excesivas que provocó La Niña y que redujo la producción en unos esperados 2 millones de sacos. Afortunadamente, la recolección principal de cosecha comienza este mes y eso evitará daños adicionales a la cosecha 2023-2024 por el clima relacionado con El Niño.

La expectativa de fuertes sequías en Colombia para final de este año ha llevado a algunos caficultores y exportadores a reducir sus cálculos de producción para 2023-2024. El fenómeno climático del Niño está provocando altas temperaturas en todo el país y se espera que la tendencia empeore a partir de junio cuando comenzará a consolidarse. El país enfrentará estas condiciones de El Niño después de experimentar La Niña por tres años consecutivos y que causó lluvias torrenciales. CoffeeNetwork estima que la producción en Colombia para 2023-2024 podría caer a 11 millones de sacos, debajo de los 13 millones de sacos producidos en el año cafetero anterior.

Generalmente, el impacto de El Niño en las regiones productoras de café de América Latina es un retraso en el inicio de las lluvias estacionales, seguido de precipitación errática o por debajo de la media, lo que podría causar una floración desigual o retrasada. En Colombia, la floración se produce entre febrero y marzo, mientras que en América Central se produce entre abril y mayo.

Considerando nuestras previsiones para cada país, CoffeeNetwork ve la producción mundial para el año cafetero 2023-2024 entre 171 y 173 millones de sacos. Esto representa un aumento del 0.6 % a 1.8 % con respecto al año anterior, en el que CoffeeNetwork estimó la producción entre 170 y 172 millones de sacos.

Consumo

Revisiones 2022-2023

Lo sabemos…suena como disco rayado, lo hemos dicho antes y lo repetiremos: es un reto innecesariamente significativo intentar calcular la demanda mundial de café ya que persisten las lagunas importantes en los datos. Es necesario contar con información específica para evaluar con precisión la situación. Incluso en las áreas en las que no faltan datos, éstos distan mucho de ser transparentes y casi siempre se cuestiona su credibilidad y exactitud.

No obstante, no nos asusta reconocer cuando nos equivocamos y hay que admitir que puede que hayamos sido demasiado optimistas sobre el consumo mundial de café para el año de cosecha 2022-2023. En nuestra última estimación de junio de 2022, proyectamos que la demanda para el año de cosecha de octubre de 2022 a septiembre de 2023 oscilaría entre 164 y 165 millones de sacos, lo que representaba un aumento interanual del 0.5 % al 1 %. Sin embargo, a medida que avanzaba el período, vimos datos que apuntaban a una ralentización de la demanda a nivel mundial, lo que nos llevó a revisar nuestros cálculos.

CoffeeNetwork considera que la demanda mundial de café disminuirá un 1 % entre el año de cosecha 2021-2022 y el año de cosecha 2022-2023. Por lo tanto, la demanda para 22-23 se sitúa ahora entre 162,36 y 163,35 millones de sacos.

¿Por qué hacer la revisión?

En primer lugar, echamos un vistazo a los diferenciales que suelen reflejar las perspectivas de la oferta y la demanda en función del origen específico. En las últimas semanas, cuando han transcurrido unos ocho meses del año de cosecha 2022-2023, hemos observado que los diferenciales comienzan a derrumbarse. La causa del debilitamiento de los diferenciales es la menor demanda de los importadores. Por ejemplo, Brasil comenzó el año con una prima FOB +16 y la última vez se vio a -9 para SW NY 2/3 FC 14/16 en el sur de Minas (un café semilavado con calidad similar a lo que la bolsa certificaría).

No obstante, es importante señalar que, si bien el debilitamiento de los diferenciales confirma una menor demanda de importadores, ésta no necesariamente equivale a un menor consumo mundial. Actualmente nos encontramos en medio de una situación de mercado invertido, por tanto, no es favorable el acarreo de inventarios. Esto, sumado a las elevadas tasas de interés encarece aún más el acarreo y en estos momentos, desde el punto de vista financiero, hace poco atractivo comprar café nuevo. Así pues, es muy posible que el debilitamiento de los diferenciales se deba a que los importadores están reduciendo sus existencias, pero desafortunadamente, no disponemos de datos fiables sobre los inventarios que confirmen o desmientan esta teoría.

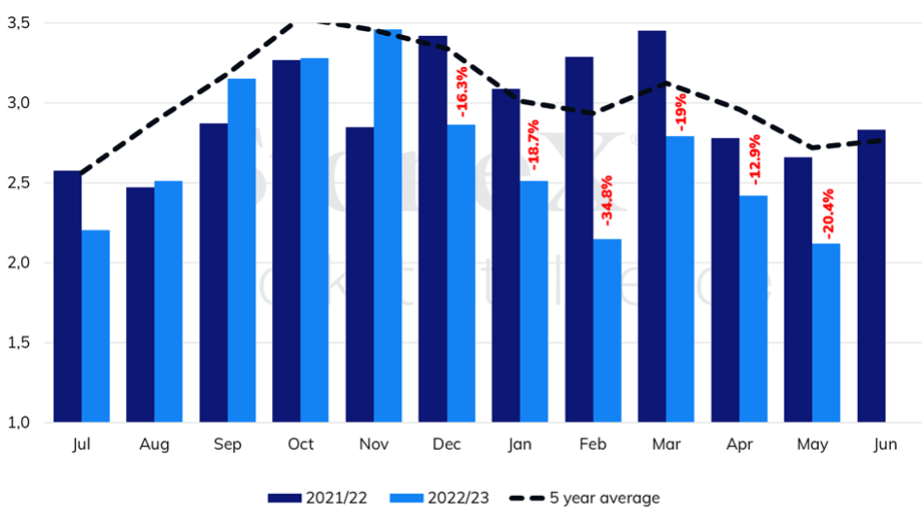

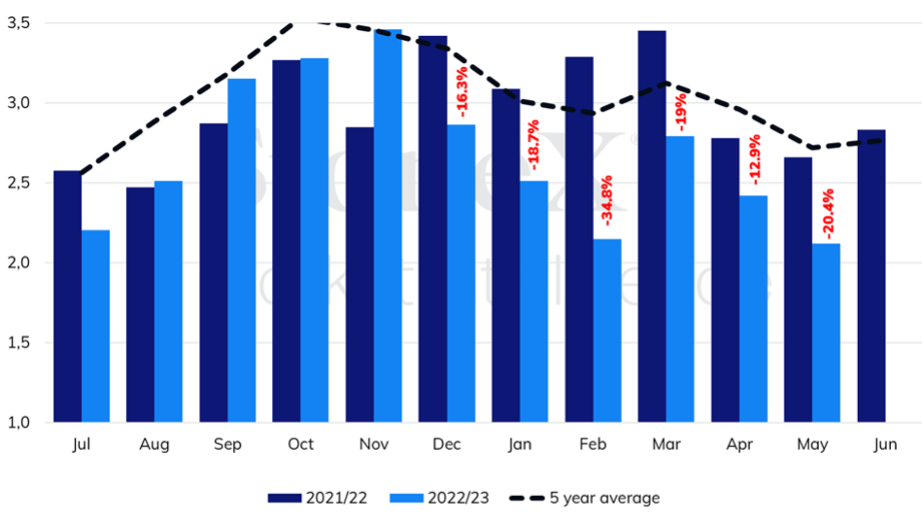

La Green Coffee Association dejó de publicar informes sobre las existencias de café en los EE. UU. a partir de abril de 2023, dejando solo 6 meses de datos para el año de cosecha de octubre de 2022 a septiembre de 2023. Sin embargo, lo que puede desprenderse de esos 6 meses es que las existencias solo cayeron un 4.8 % o 303 885 sacos durante el período. Esta reducción de las existencias no infiere una fuerte demanda.

Afortunadamente, los datos de las exportaciones e importaciones globales se reportan ampliamente y son generalmente precisos, por lo que pueden utilizarse eficazmente como prueba de una menor demanda. Los datos oficiales del Consejo brasileño de exportadores de café, CeCafé, mostraron que las exportaciones de café a mayo de 2023 se redujeron un 21.5 % con respecto al año anterior. Con dos años consecutivos de buenas cosechas, es más probable que el descenso se deba más a la ralentización de la demanda que a la falta de oferta.

Las importaciones de la UE y de EE. UU. también fueron inferiores a la media. Las importaciones de café a EE. UU. no han dejado de bajar desde el inicio del año cafetero. Los datos del USDA muestran que las importaciones estadounidenses de café han descendido un 11.4 % entre octubre de 2022 y abril de 2023. Las importaciones europeas de café han seguido un patrón similar según los datos más recientes de Eurostat que muestran un descenso del 8 % desde el inicio del año de cosecha.

Otra ventana al consumo es observar los resultados financieros de las principales empresas cafeteras internacionales. Pero hay que fijarse más allá de los ingresos totales, ya que subir los precios fue una práctica común el año pasado y que contribuyó a compensar las pérdidas derivadas de un menor volumen de ventas. Farmer Brothers reportó ingresos totales para tercer trimestre fiscal de 124,2 millones de dólares estadounidenses, lo que supone un ligero incremento con respecto al año anterior, pero un decremento sobre la base trimestral. La empresa expresó: “Comenzamos a ver un éxito creciente a través de la venta de café más caro en la medida en que nuestros recientes aumentos de precios se afianzan en toda nuestra cartera de clientes”. Starbucks registró un aumento global de las ventas en tiendas similares del 11 %, impulsado principalmente por un incremento del 6 % en las transacciones comparables y del 4 % en el ticket promedio. Las ventas netas de Keurig Dr Pepper para el primer trimestre de 2023 disminuyeron un 1.3 % hasta USD931 millones, frente a los USD943 millones del período anterior. Este desempeño refleja una mayor realización de precios netos del 5.3 %, más que compensada por un descenso del 6.6 % en volumen/mezcla. Para la cartera de café de Nestlé, el crecimiento orgánico fue del 2.9 %, con fijación de precios del 4.0 %. El crecimiento interno real (RIG) fue del -1.1 %, debido principalmente a la normalización tras la pandemia. Las ventas declaradas de Nespresso disminuyeron un 2.2 % hasta 1600 millones de francos suizos. JDE Peets comunicó los resultados financieros del ejercicio 2022, que mostraron un aumento orgánico de las ventas del 11.3 %. El crecimiento orgánico de las ventas refleja un efecto del precio de 15.8 % y un efecto volumen/mezcla de -4.4 %.

Previsiones para 2023-2024

De cara al año de cosecha octubre 2023/septiembre 2024, existe la posibilidad de que la demanda mundial de café repunte y retome la arraigada tendencia de aumentar año con año.

Lamentablemente, nuestras previsiones de consumo de café para el período 2023-2024 no podrán confirmarse por algunos datos que podrían ser útiles, en particular las cifras de existencias.

La Federación Europea del Café informa sobre los inventarios de café verde en Europa, sin embargo, solo incluye datos sobre las existencias en los puertos de Amberes, Hamburgo, El Havre, Barcelona, Trieste, Génova, Nápoles, Tallin, Londres, Felixtowe y Bremen. Esto significa que, según los datos de Eurostat, al menos 7 de los puertos de contenedores más activos de la UE quedan fuera del conjunto de datos.

Las cifras de inventarios de Brasil son igualmente imprecisas. La CONAB, el USDA y el IBGE de Brasil publican datos sobre las existencias de café, todos ellos con cifras muy dispares. Los datos del IBGE muestran que las existencias pasaron de 18.6 millones de sacos a finales de 2021 a 14.6 millones de sacos a finales de 2022, un 21.5 % menos. El USDA indica que las existencias finales de Brasil bajaron de 4.1 millones de sacos a 2.7 millones de sacos.

Como se mencionó antes, el mercado dejará de tener acceso a los datos de existencias de café verde en EE. UU. a partir de abril de 2023.

Así pues, con esta información o con la falta de ella, debemos recurrir a otras estadísticas para tener una mejor visión de la demanda mundial.

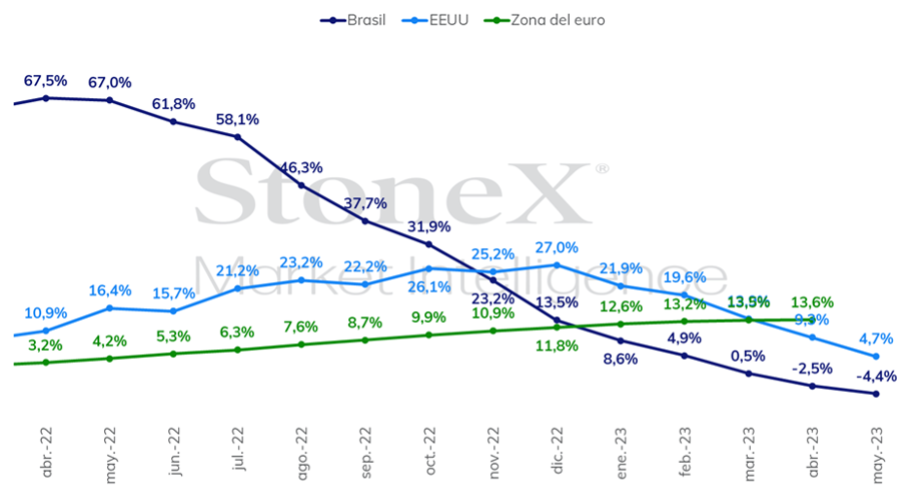

Uno de los factores principales hacia la ralentización de la demanda que hemos proyectado para 2022-2023 ha sido el elevado coste del café. La inflación de los precios del café en las principales regiones consumidoras disuadió el consumo al persistir las preocupaciones económicas. Sin embargo, las perspectivas económicas mundiales han cambiado a más positivas para el próximo año de cosecha. Si la inflación se debilita y las tasas de interés bajan, la recuperación del consumo es inminente. Según el Fondo Monetario Internacional (FMI), “el crecimiento mundial tocará fondo en el 2.8 por ciento este año antes de aumentar modestamente hasta el 3 por ciento en 2024. Aunque más lento de lo previsto inicialmente, la inflación mundial disminuirá del 8.7 por ciento en 2022 al 7.0 por ciento este año y 4.9 por ciento en 2024”. Según los datos más recientes, el precio del café en EE. UU., Brasil y la UE también apunta hacia la deflación. Si esta tendencia se mantiene en el año de cosecha 2023-2024, los menores costes de café se correlacionarán con la recuperación de la demanda.

También esperamos que los precios del café en el mercado internacional bajen después de haber pasado la mayor parte del año de cosecha 2022-2023 por encima de USD170/lb, cerrando la primera sesión del año de cosecha 2022-2023 el 3 de octubre de 2022 a USD215.35, el nivel más alto visto hasta ahora para el período. Si la temporada de invierno de Brasil termina sin heladas significativas, la expectativa de una mayor producción mundial debería ser bajista para el café.

Sobre esta base, creemos que la demanda mundial de café iniciará su recuperación y reanudará su trayectoria ascendente, aumentando 0.5 % interanual. Nuestra previsión para la demanda de café en 2023-2024 es, por tanto, de 163.17 a 164.17 millones de sacos.

Revisión del balance

| 2023-2024 Producción estimada *inicial* | 2023-2024 Consumo estimado *inicial* | 2023-2024 Superávit/Déficit *inicial* | 2022-2023 Producción estimada *final* | 2022-2023 Consumo estimado *final* | 2022-2023 Superávit/Déficit *final* |

| 171-173 | 163.17- 164.17 | +6.83-9.83 | 170-172 | 162.36-163.35 | +6.65-7.64 |

Excellent post. I was checking constantly this weblog and I’m impressed!

Extremely useful information specially the remaining phase :

) I handle such information much. I used to be looking for this certain info for a

very lengthy time. Thanks and best of luck.